PDVSA: Atracadores, Traidores y Forajidos.

PDVSA se haya sumergida desde 2017 en medio de una avalancha de sanciones sin precedentes en la historia de nuestra industria petrolera nacional y desde 2019 en medio de una crisis mundial que amenaza con arrastrar el PIB global @ -5% durante 2020. La profundidad de la debacle global es tal, que la industria del "shale oil" en EEUU termina 2019 con más de 235 empresas quebradas, sobre $400.000 millones en pérdidas, siendo el segundo sector de mayor tasa de desempleo en los EEUU con el 18% y esperando sumar otras 100 empresas destruidas para 2020. Pemex pierde $10.388 millones solo en Q2’2020. La pionera del "fracking" BJ acaba de acogerse al capitulo 11 de la protección contra bancarrota, mientras que Baker perdió en Q2’2020 unos $4.900 millones; 25% más que 2019. Repsol por su parte vio esfumarse unos 2.484 millones de euros en Q2’2020 frente a 1.133 millones ganados en 2019. Rusia analiza contratar coberturas de precio para exportaciones @ 2021 y Schlumberger tuvo un Q2’2020 en rojo, anunciando que despedirá 21.000 empleados, habiendo incurrido en pérdida neta durante el periodo de $3.400 millones. El precio del barril retornara a los $30 con total certeza ante una irremediable caída de la demanda, aun a pesar del recorte sin precedentes acordado por la OPEP+.

Pero eso no es todo; no se trata solo de pérdidas y bancarrotas, se trata de un giro brusco en la "geofinanza" en plena gestación, que terminará acabando con las hegemonías tradicionales y con el patrón de dominación del dinero fiduciario, donde por fortuna Venezuela podría tener poco que perder y mucho que ganar, solo si los Venezolanos nos ponemos de acuerdo en procurar un giro brusco en nuestra sociedad e instituciones.

Ni MITOCRACIA, Ni ROJO ROJITOS:

Por supuesto que el mal desempeño que vemos hoy no viene solo de la coyuntura actual. Tampoco viene solo de mala pésima gestión de Manuel Quevedo [https://www.aporrea.org/energia/a287008.html], ni de Asdrúbal Chávez [https://www.aporrea.org/energia/a292572.html], viene también de la mitocracia y viene de Ramírez y Del Pino [https://www.aporrea.org/energia/a289063.html].

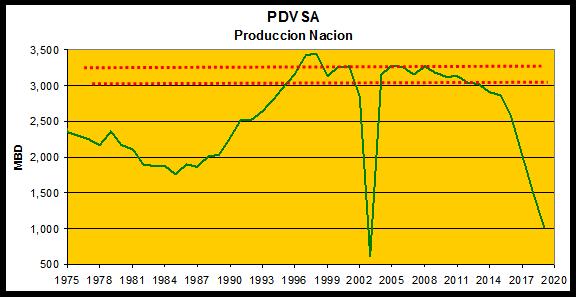

Aun contando con yacimientos casi 30 años más jóvenes y una infraestructura mucho más "sanitizada", la mitocracia nunca fue capaz de alcanzar y sostener los niveles de producción de la nueva PDVSA entre 2003 y 2013, niveles de producción superiores a aquellos de toda la historia de la mitocracia a excepción de los años 1996-2000.

Dicha producción no era debida al resultado del esfuerzo propio de PDVSA, sino a la adición volumétrica de sus socios, a expensas de haber duplicado el costo de producción desde $3.73 en 1994 @ $8.44 en 2000. Los costos de producción de la nueva PDVSA entre 2003-2008 fueron inferiores incluso en términos nominales, aun unos 10 a 20 años después.

Hay que hacer la salvedad, que en el caso de R. Mandini la baja en la producción se podría en parte justificar, debido al cumplimiento con acuerdos alcanzados dentro del seno de la OPEP; más no así el resto de los casos entre 1999 y 2001:

- Acuerdo OPEP 02-98: fijación cuota

Acción: Venezuela eleva producción

Efecto: cae Brent @ $10 pb

Causa: Violación

- Acuerdo OPEP 04-98: recorte @ 1.355 MDB

Acción: Venezuela incrementa producción

Efecto: cede el barril

Causa: Violación

- Acuerdo OPEP 07-98: recorte @ 1.255 MBD

Acción: Venezuela aumenta producción

Efecto: cede el barril

Causa: Violación

- Acuerdo OPEP 04-99: recorte @ 1.716 MBD (Chávez)

Acción: Venezuela recorta entre Mayo/Agosto unos 600 MBD

Efecto: Barril responde con leve alza +$3/+$4

- Acuerdo OPEP 02-2000: aumento @ 1.716 MBD (banda $22 @ $28)

Acción: Venezuela no recupera nivel previo @ 1999

- Acuerdo OPEP 07-2000: aumento @ 0.708 MMBD

Acción: Venezuela no recupera nivel previo @ 1999

Barril: @ $27 OPEP

- Acuerdo OPEP09-2000: aumento @ 0.8 MMBD

Acción: Venezuela no recupera nivel previo @ 1999

- Acuerdo OPEP01-2001:recorte @1.5 MMBD

Acción: Venezuela no recorta producción

Barril: @ $23/$24 OPEP

Desafortunadamente desde 2008 con la implementación del plan siembra petrolera y a pesar que en efecto se sostuvo el nivel de producción, PDVSA no fue parte del éxito logrado a raíz del sabotaje. Puertas adentro los costos comenzaban para entonces a reflejar la deshonesta gestión que se cultivaba pero que se tapaba a punto del alza del barril. La gestión de Ramírez y Eulogio fue deplorable e incluso peor que la mitocracia, particularmente desde 2010-2011 con el arranque de las empresas mixtas. Los resultados financieros y operacionales no tuvieron nada que envidiarle a los de la apertura de los 90 en lo adelante.

Debemos reconocer que el porcentaje de ingreso neto que reportaba la industria petrolera en relación al ingreso bruto, era superior entre 1976 y 1989 que en ningún otro periodo de su historia, con promedio de 14% @ 16%. Apenas llega J. Chacin, A. Sosa, G. Rosen y L. Giusti, este porcentaje se abate hacia 8% @ 10% producto del nocivo efecto combinado de la internacionalización y la apertura petrolera. Para ese entonces, ya se había herido de muerte a PDVSA; la habían puesto a centrifugar nuestros Petrodólares de vuelta a las manos de los intereses transnacionales.

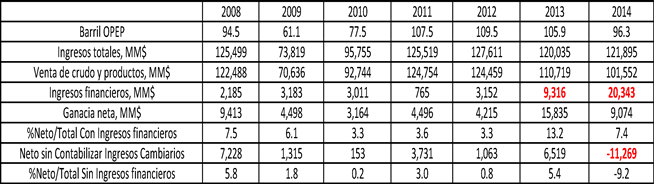

En revolución la relación neto/bruto prácticamente no cambió, mostrando entre un 6% @ 9% hasta llegado el 2008. Luego sobrevino la trampa cuando en 2008 el clan de Rafael Ramírez introdujo los ingresos de la especulación cambiaria, implementados como mecanismo de maquillaje de los pésimos resultados financieros y la galopante corrupción que había llevado la implementación del plan siembra petrolera. Estos ingresos financieros pasaron de $2.185 MM en 2008 a $20.343 en 2014.

Lo que ello implica en realidad es que de no haber puesto mano R. Ramírez y su clan a ese flujo de dólares producto de la especulación cambiaria, los ingresos netos aun con una producción superior a 3.000.000 BPD y un barril OPEP superior a $90 en promedio, la industria hubiera arrojado perdidas para al menos 2014 superiores a $11.269 millones, mientras que ingresos marginales para prácticamente todo el ciclo de elevado precio del barril entre 2008 y 2014.

SE CAE EL MITO:

Por el lado de la mitocracia la situación no es nada diferente. Esta no se mira en el espejo de los resultados que ha mostrado la junta usurpadora de Citgo, ni el "atraco" que hoy hunde a Monómeros a la hora de criticar, pero si se adhieren a excusas de cualquier índole para justificar sus desaciertos. Tal es el caso de Citgo, empresa donde lo más granado de la elite de la mitocracia se encuentra al frente desde llegado 2019, mostrando luego de un año y medio una desastrosa y penosa gestión, donde lo único que parece haber salido bien han sido los prestamos solicitados por los enlaces internos de los capitales especulativos, que hemos [https://www.aporrea.org/energia/a280106.html] ya venido señalando.

Termina el mes de Julio’2020 y Citgo cumple cerca de 18 meses en las manos de la junta usurpadora impuesta por Juan Guaidó con el apoyo de sus rectores norteamericanos. Los resultados de la gestión 2019 no pudieron ser peores, al reportar ganancia neta de [https://www.citgo.com/press/news-room/news-room/2020/citgo-reports-results-for-fy-2019] solo $246 millones, comparados contra $851 millones obtenidos durante 2018 [https://www.citgo.com/press/news-room/news-room/2019/citgo-reports-2018-performance], lo que representa perdidas en exceso a los $605 millones ocasionadas contra la nación Venezolana, sin contabilizar el costo de nuevas deudas.

Los desaciertos de ese apéndice "mitocratico" que usurpa un bien que aun pertenece a los Venezolanos, no solo fueron financieros sino también operacionales, al hablar de un inexistente incremento de 20.000 BPD en capacidad de refinación habiendo procesado 825.000 BPD con un 94% de utilización, cuando durante 2018 se procesaron 829.000 BPD con un 96% de utilización.

Hacia la segunda semana del mes de Junio’2020, Citgo reportó los resultados de gestión del primer trimestre, donde resalta una perdida neta de $159 millones [https://www.citgo.com/press/news-room/news-room/2020/citgo-reports-first-quarter-2020-results], con una caída del 3% para 91% en su nivel de utilización; representando un desplome del 5% respecto a la reportada durante 2018.

Por supuesto para la junta usurpadora las condiciones de mercado son el justificativo perfecto para tal debacle, sin embargo no dicen la historia completa. Lo cierto es que los gigantescos Premium pagados a su "proveedor" colombiano del "Castilla heavy" en sustitución por nuestros crudos criollos, son en realidad no solo el origen fundamental de la perdida financiera mostrada durante Q1’2020, sino de la de todo el periodo 2019. De hecho toda la suite de Castilla y Vasconia [https://www.spglobal.com/platts/es/market-insights/latest-news/oil/020619-colombian-castilla-vasconia-crude-prices-hit-highest-since-sep-2017] registró máximos históricos durante gran parte de 2019, exacerbado por las mismas sanciones y la entrada de la regulación en el contenido de azufre del VGO; IMO 2020.

Estos genuinos traidores a la patria dan de comer a colombianos; a nuestro parecer enemigos naturales históricos de Venezuela, causando pérdidas no solo a Citgo sino a la nación dueña de la empresa compradora del recurso; Venezuela.

Ante tan preocupante panorama de pérdida financiera consistente, de una empresa que hoy se encuentra a las puertas de un embargo en las manos de sus actuales usurpadores, sin poseer respaldo alguno han continuado acumulando deuda sobre deuda precisamente con instituciones por muchos desconocidas. Instituciones dedicadas a la caza de oportunidades de inversión de elevado riesgo de quiebra; me refiero a empresas del tipo de la otrora casa de la actual CEO de Citgo, L. Palacios; Medley Global Advisors [https://www.aporrea.org/energia/a280106.html], sin pretender con ello asentir o negar que esa sea una de las instituciones hoy prestamista. Sin embargo, no deja de levantar suspicacia el más reciente refinanciamiento obtenido por $1.125 millones, donde aparecen Jefferies & JP Morgan como prestamistas. "Casualmente" Jefferies ha estado en el pasado ya emparentado con Medley Global Advisors, en tiempos en que Palacios aun laboraba para ellos, hacia Marzo’2013 [http://www.medleycapitalcorp.com/news-releases/news-release-details/medley-capital-corporation-prices-public-offering-600-million].

Einstein Millán Arcia

Petróleo y Gas "Upstream"/ Estudios de Especialización a nivel de doctorado en flujo de fluido en medios porosos – The University of Oklahoma, 1991 / Master of Science Petroleum Engineering – The University of Oklahoma, 1990 / Ingeniero de Petróleo Universidad de Oriente, 1979. Ha publicado y presentado en diversas revistas y conferencias internacionales más de 12 trabajos especializados en materia de Petróleo y Gas. Ha escrito más de 250 artículos de opinión y sido citado en materia de petróleo y gas en: Soberania.org, aporrea.org, NoticiasVenezuela.org, Plattsblog, Oilpro.com, las armas de coronel, segurosybanca.com, noticiascandela.informe25.com, The Slush Pit (Oklahoma Oil & Gas News), Energy Economist, La Vanguardia, spglobal y Los Ángeles Times.

emillan7@hotmail.com @EinsteinMillan

No hay comentarios:

Publicar un comentario